磷化工的焦点起始原料是磷矿石,全球磷矿石资本分布不均,我国磷矿石储量丰硕,次要集中正在湖北、云南、贵州、四川等地。其产物包罗磷酸、磷肥、农药、磷酸盐等,普遍使用于农业、食物、洗涤剂、电子等多个范畴。

磷化工行业自律组织次要包罗中国无机盐工业协会磷化工分会、中国磷复肥工业协会、中国农药工业协会和中国电子材料行业协会等,其本能机能次要是贯彻施行国度方针政策,进行行业办理,开展行业自律,行业好处和会员权益,积极阐扬桥梁纽带感化,指导行业健康成长。

目前,我国对磷化工行业的监管采纳国度宏不雅调控和行业自律相连系的体例,行业从管部分为国度发改委、工业和消息化部、天然资本部等,行业规划并指点行业手艺前进。

外行业监管方面,国度市场监视办理总局、应急办理部、生态部、等,按照其监管职责别离担任化工行业的产质量量、尺度化、平安出产、化学品出产运营、非药品类易制毒化学品出产运营等方面的监视办理。

我国磷化工企业为实现可持续成长,积极摸索新模式。次要依托本地资本取区位劣势,建立轮回经济财产,合理开辟操纵磷矿资本,适度成长高浓度磷复肥,鼎力拓展精细磷化工。同时,沉视财产协调,实现横向多品种耦合共生取纵向财产链延长;推进磷化工取煤化工连系,以煤制合成气出产氨及碳一化学品,再取磷酸反映制肥料及工业磷酸盐;推进磷化工取氯碱工业融合,出产三氯化磷等为高附加值精细无机磷产物,并实现烧毁物分析操纵。

全球磷矿资本分布不均决定磷化工行业合作根本,摩洛哥储量占比67。6%居首,资本端劣势强,中国储量约38亿吨占比5。1%位居第二,凭储量取产量劣势正在全球行业中地位主要。同时,中国、摩洛哥及美国为磷矿石出产大国,2023年中国产量占全球40。9%,正在磷化工产物出产取出口上话语权强,是全球最大的磷矿石及磷化学品出产国,从导着全球磷化工市场。

《2025-2031年磷化工行业深度调研及投资前景预测演讲》涵盖行业全球及中国成长概况、供需数据、市场规模,财产政策/规划、相关手艺/专利,合作款式、上逛原材料环境、下逛次要使用市场需求规模及前景、区域布局、市场集中度、沉点企业/玩家,企业拥有率、行业特征、驱动要素、市场前景预测、进出口数量/金额/地域/国度、投资策略、次要壁垒形成、相关风险等内容。同时普华有策消息征询无限公司还供给市场专项调研项目、财产研究演讲、财产链征询、项目可行性研究演讲、专精特新小巨人认证、市场拥有率演讲、十五五规划、项目后评价演讲、BP贸易打算书、财产图谱、财产规划、蓝、国度级制制业单项冠军企业认证、IPO募投可研、(PHPOLICY!GYF)?。

新能源范畴的兴起,如磷酸铁锂电池的普遍使用,带动了对磷酸铁、磷酸铁锂等磷化工产物的需求,磷化工企业纷纷结构新能源材料相关财产。

磷化工是以磷矿石为次要原料,通过化学加工方式将磷矿石为各类含磷产物的工业范畴。它不只是根本化学工业的主要分支,正在国平易近经济中也占领环节地位。

跟着全球经济一体化的深切成长,磷化工行业的国际化程度将不竭提高。企业将加强取国际市场的联系取合做,拓展国际市场渠道,提高国际合作力。同时,积极参取国际尺度和法则的制定取修订工做,鞭策行业国际化成长?。

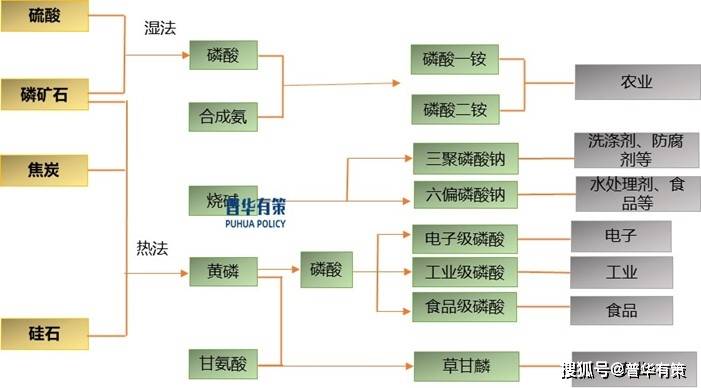

磷化工财产链布局中,上逛次要为磷矿石开采,全球磷矿资本分布不均,摩洛哥和西撒哈拉、中国、叙利亚三地储量超全球80%,中国虽资本丰硕,但富矿少、贫矿多,开采难且伴生矿多、档次低;中逛涉及黄磷、湿法磷酸及湿法净化磷酸出产,黄磷做为主要两头产物常用于出产热法磷酸,而磷酸按出产方式分热法取湿法,前者纯度高但成天性耗高,后者成本低却手艺壁垒高;下逛产物丰硕,涵盖农牧水财产的磷肥、工业出产的磷酸盐、农业农药如草甘膦,以及新能源范畴的磷酸铁等含磷终端产物。

我国磷化工行业呈现区域集中化、企业合作分化及产物布局差别合作特点。磷矿资本集中于云南、湖北、四川、贵州,2023年四省磷矿石产量占比99%,并构成诸多特色化工园区。并且因为磷矿行业较着的出场壁垒,磷矿石产能次要集中正在云天化、兴发集团、川发龙蟒、川恒股份等大型企业手中,它们也更有实力新减产能。大型企业如贵州磷化等凭仗资本、手艺等劣势从导市场,实现“采、选、加”一体化,中小企业正在环保取资本获取压力下,部门被裁减。产物方面,磷肥范畴成熟,合作激烈,降本、优办事加强合作力;精细磷化工范畴手艺门槛高,企业少,合作款式好,手艺劣势企业利润空间大。

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

17852817145

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

外贸:grace@jnforever.cn

地址 : 山东省济南市天桥区济南新材料交易中心

地址 : 山东省济南市天桥区济南新材料交易中心